Waktu kita beli produk asuransi, yang pertama kali kita ingin tahu adalah besar tanggungan, dan "biaya".

Dari mana kita tahu biaya? Kita bisa tanya agen, kita bisa baca kontrak, tapi di sini kita mau coba suatu cara yang tidak umum. Kita coba analisa simulasi yang muncul waktu beli unit link. Analisanya official langsung dari Avrist sendiri.

Jadi ini ada asuransi. Setau kita, manfaatnya adalah 250 juta UP. Kalau beli terpisah harga sekitar 500 ribu setahun. Ini setau kita lho. Kalau salah kita betulkan ya.

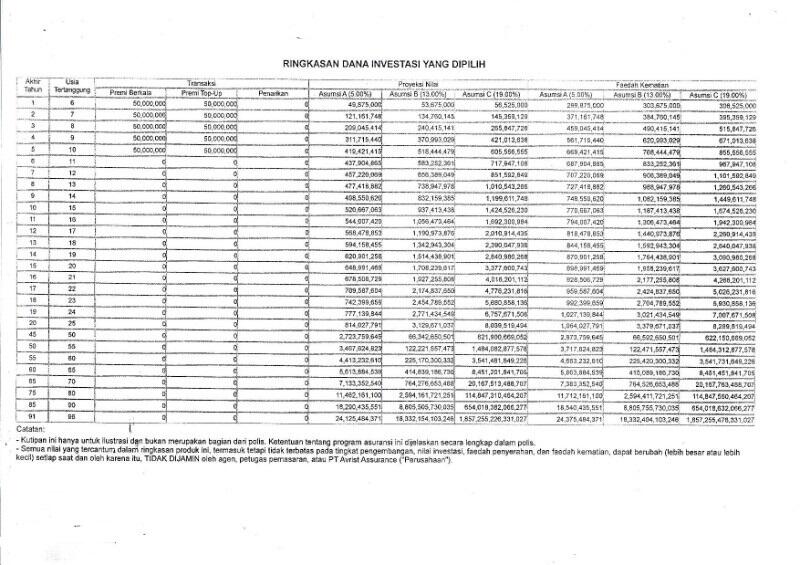

Yang ditawarkan (dan kebeli), seperti ini

Di situ ditulis estimasi nilai tunai. Yang sebetulnya kita perlukan adalah estimasi biaya. Estimasi biaya amat bisa diprediksi dari awal. Kita tidak butuh estimasi nilai tunai. Karena semua juga tahu kalau nilai tunai amat tergantung return investasi yang fluktuative.

Tetapi karena dalam simulasi diatas return dianggap fix, kita bisa menggunakan angka itu untuk mengestimasi yang kita ingin tahu, ya itu biaya. Ntah bagaimana ini tidak ditulis langsung oleh perusahaan dan harus dihitung.

Kita hitung uang disetor. Lalu kita hitung jumlah uang kalau tidak ada biaya, lalu kita hitung selisihnya. Nanti akan mendapat estimasi "biaya" di tahun tertentu.

Di tahun ke 1, untuk asumsi return 5%, Avrist menulis 49,575 juta nilai tunai. Ini sebetulnya agak membingungkan. Dugaan kita adalah angka 49,575 juta itu angka di akhir tahun. Sedangkan setoran 100 juta itu setoran di awal tahun. Jadi beda 1 tahun, tetapi ditulis di baris yang sama.

Sesudah mencoba menduga duga ini angka dari mana, kita berkesimpulan kalau kita harus membagi angka yang ditulis avrist dengan discount rate dulu, baru kita mendapatkan biaya. Hasilnya kira kira begini

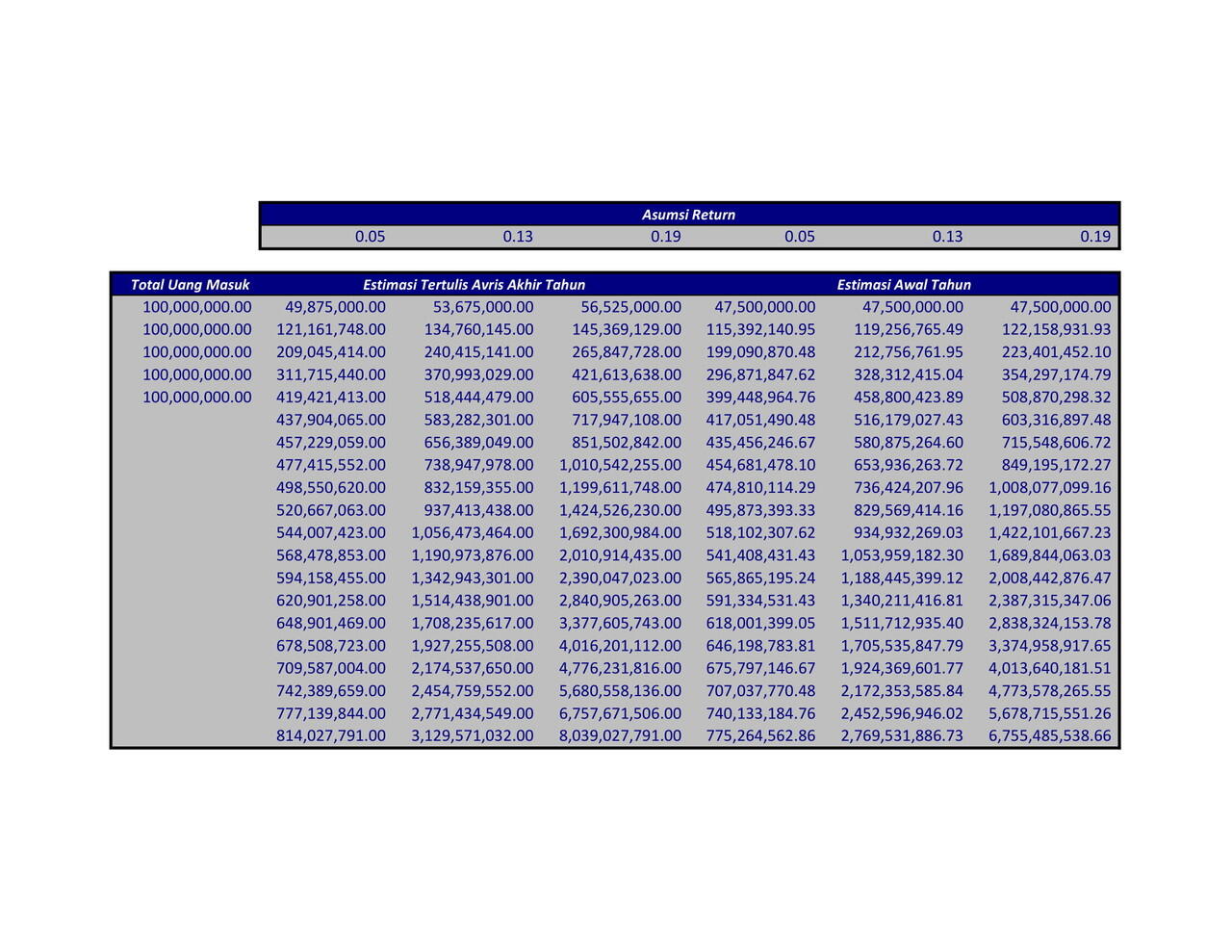

Itu menghitungnya gampang. Misal di tabelnya Avrist ditulis 49875000, 53675000 dan 56525000. Kita bagi angka itu dengan (1+return). Jadi 49875000/(1.05)=47500000. Lalu 56525000/(1.19)=47500000. Hasil dari perhitungan kita tidak tergantung asumsi return investasi. Semua persis sama 47500000. Itu mengapa kita pikir analisa kita tidak salah.

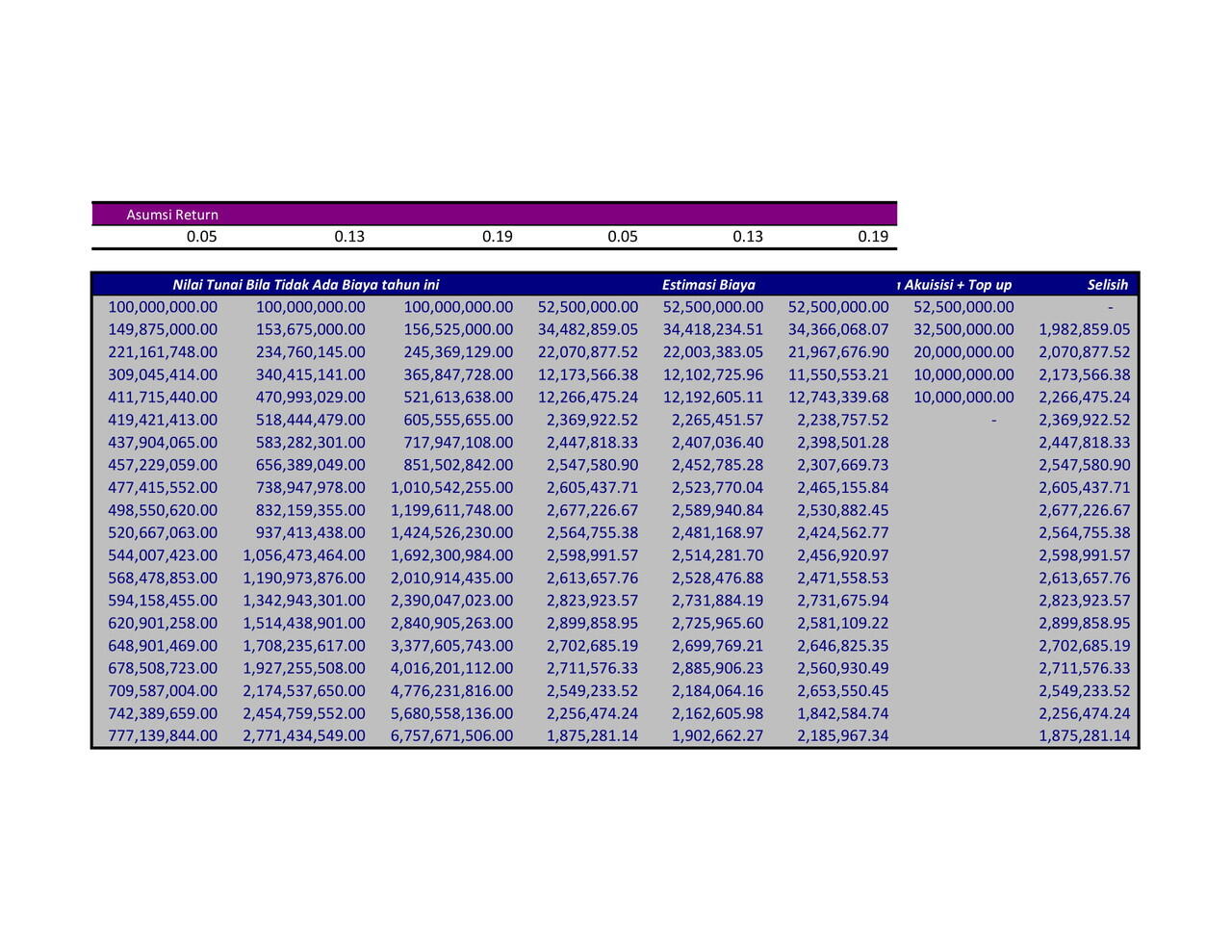

Yang perlu dilakukan berikut adalah menghitung biaya. Ya kita tinggal hitung berapa seharusnya nilai tunai bila tidak ada biaya, lalu kita bandingkan dengan nilai tunai awal tahun. Hasilnya adalah biaya.

Bisa dilihat di tabel ini

Jadi terlihat ada biaya 52.5 juta di tahun pertama. Asuransinya kalau beli terpisah seharga 500 ribu. Ada biaya 52.5 juta. Yang ini tanpa excel pun terlihat jelas. Kok beli? Yah ada laporan kalau banyak customer tidak tahu itu biaya. Agen agen avrist bilang ini "investasi yang tidak bisa diambil dulu", "ada penalty kalau tutup awal", "semua investasi".

Kita juga menduga biaya tidak ditulis jelas. Untuk pastinya, tanyakan avrist sendiri, ada biaya apa saja, ditulisnya dimana. Tanya juga betul tidak "semua investasi." Konon bahkan masalah sudah separuh jelas sekalipun, beberapa agen avrist masih ngotot uang 52.5 juta itu "tidak hilang".

Ya again, yang seperti ini hanya bisa diluruskan di depan umum. Estimasi kita adalah kejelasan informasi dari agen agen avrist waktu menjual ke konsumen kira kira ya sejelas penjelasan mereka didepan umum. Silahkan bertanya verifikasi sendiri. Ini semua hanya estimasi lho.

Ditahun pertama ada biaya 52.5 juta. Itu sesudah bersusah payah mencari tahu dari agen agen asuransi lain, diskusi bertahun tahun, dan menanyakan beberapa pengacara, kita memperkirakan kalau uang 52.5 juta itu dari biaya akuisisi 50 juta dan biaya top up 2.5 juta. Ditulisnya dimana, anda tanya Avrist sendiri yah.

Apa ada biaya lain?

Kelihatannya ada.

Dengan metode yang sama kita mencoba menghitung biaya di tahun tahun berikut. Di tahun kedua, misalnya, estimasi kita tentang biaya akuisisi dan top up adalah 32.5 juta. Tetapi uang yang "hilang" ada sekitar 34.5 juta. Di sini kita sebut "hilang" karena kita tidak tahu itu uang betul hilang atau tidak. Agen avrist sih bilangnya tidak hilang. Tolong diverifikasi lagi ke perusahaan ya? Mungkin orang kita salah dengar atau apa. Ini mengapa diskusi tentang asuransi harus publik. Kalau tidak suka rawan, uhuk uhuk, "salah paham"

Estimasi kita ada tambahan uang "hilang" sekitar 2 juta rupiah lagi. Tiap tahun. Kalau tidak ada excel ini, dari mana seorang customer bisa tahu sebelum beli, kita belum tahu.

Jadi asuransi seharga 500 ribu, ada biaya ajaib 52.5 juta tahun pertama. Kalau terus ada biaya tambahan lagi 32.5 juta. Plus biaya tahunan sekitar 2 juta rupiah pertahun on top of that.

Seingat saya ada agen avrist mengclaim kalau semua biaya ditulis dengan amat jelas sekali. Tetapi ditulisnya dimana sampai sekarang kita tidak tahu. Kalau betul ditulis dengan amat jelas sekali, kita cukup yakin tidak ada yang mau beli. Anda tanyakan sendiri ya?

Mungkin yang jauh lebih bermanfaat adalah kita lihat berapa biaya effective untuk "jangka panjang". Soalnya banyak agen avrist bilang kalau "jangka panjang" untung. Tapi mereka tidak memberi detail untung dalam arti apa, atau bagaimana. Setahu kita sih jangka pendek rugi, jangka panjang jauh lebih rugi lagi.

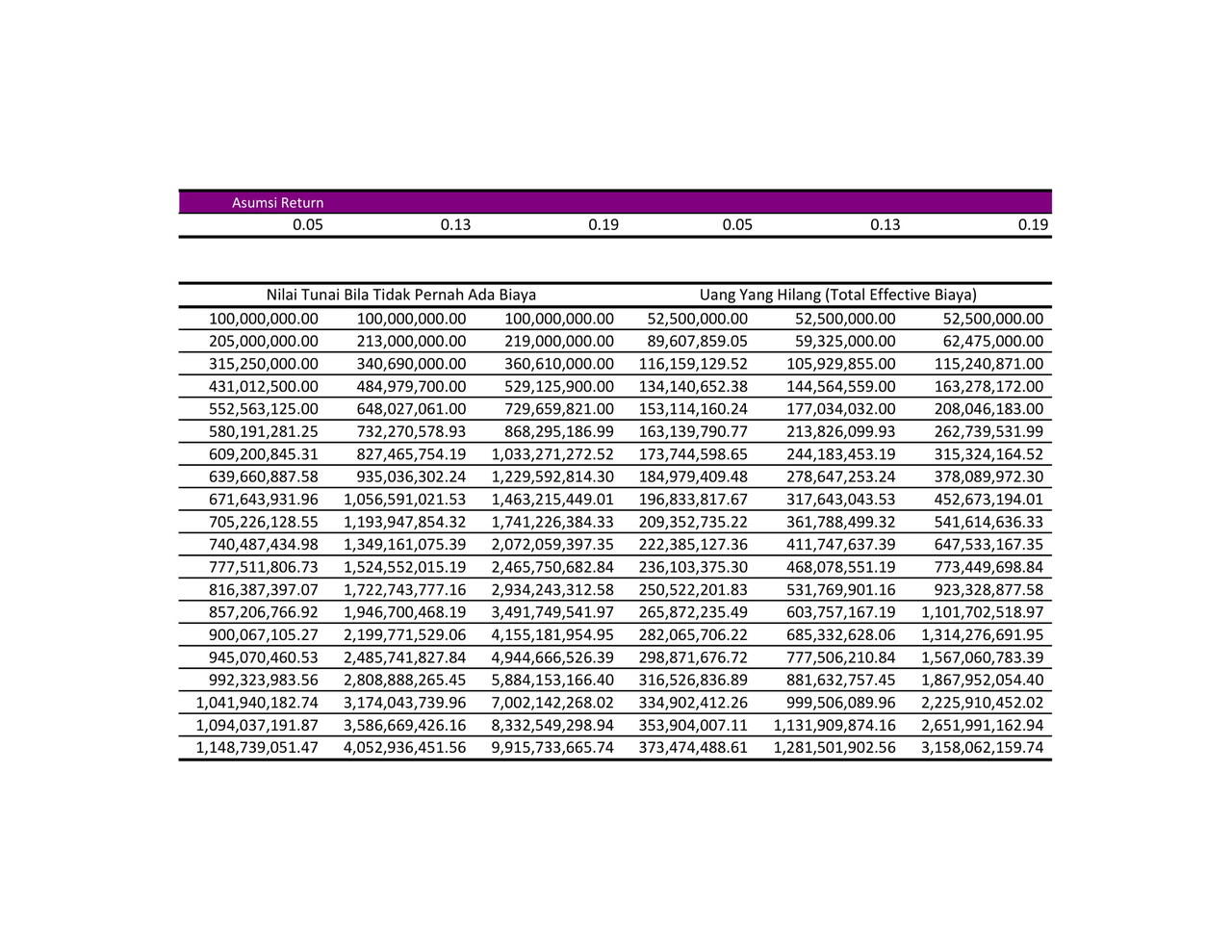

Untuk memastikan kita lihat nilai tunai jangka panjang. Untuk sementara sampai awal tahun 20 dulu. Soalnya simulasi avrist loncat dari tahun 20 ke tahun 45. Kita masih bingung cara menghitungnya. Tapi kalau diteruskan ke tahun 45 atau 90 sih kita cukup yakin kerugian jauh lebih besar lagi.

Di situ ditulis kalau return investasi anda 5%, dalam 20 tahun (19 tahun sih sebetulnya karena dari awal tahun 1 sampai awal tahun 20), secara effective, ada biaya 373.4 juta. Kalau return investasi 19% ada biaya 3,158 milyar.

Artinya, kalau uang yang anda taruh di polis ini anda taruh di investasi reksadana dengan return seperti yang disimulasikan, anda akan lebih kaya 3,158 milyar. Jadi kalau anda punya reksadana yang returnnya 19% setahun, dan anda ambil uang dari reksadana itu untuk membeli polis ini dari avrist, maka dalam 19 tahun, uang anda akan berkurang 3,158 milyar. Ini dengan asumsi kalau reksadananya tidak ada biaya. Tetapi biaya reksadana setahu saya tidak besar.

Tetapi reksadana kan tidak memberi manfaat asuransi.

Nah, bagaimana kalau anda beli asuransi terpisah, yang seharga 500 ribu setahun itu?

Seberapa mahalnya kah polis avrist ini dibanding beli asuransi terpisah? Ini yang saya kira seorang customer amat ingin tahu sebelum beli.

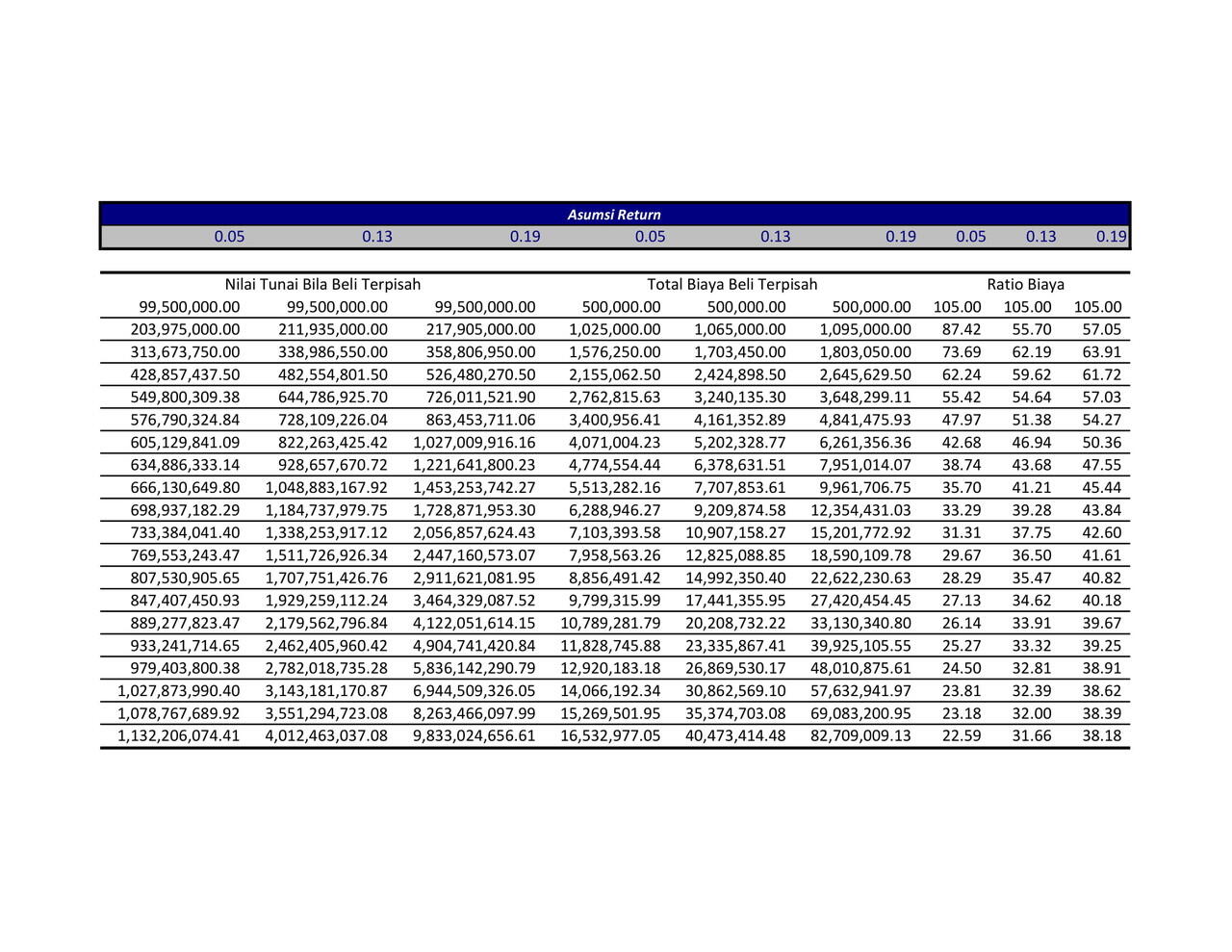

Ya kita simulasikan saja investasi 100 juta selama 5 tahun, dikurangi 500 ribu tiap tahun. Kita lihat nilai tunainya berapa.

Menurut perhitungan kita, di tahun pertama, asuransi avrist 105 kali lebih mahal. Kalau terus sampai tahun 20, asuransi avrist hanya 20 kali lebih mahal. Tetapi selisih nilai tunai akan semakin besar. Itu mengapa kita berpendapat kalau terus lebih rugi lagi. Ini bisa dianalisa lagi.

Sampai sekarang angka di tabel ini masih mungkin salah.

Estimasi biaya tiap tahun berbeda tipis antara berbagai asumsi bunga. Ini karena kita tidak tahu persis rumus yang dipakai Avrist apa. Bisa jadi ada biaya asuransi yang di charge bulanan. Kalau itu betul, perbedaan asumsi return tentu mempengaruhi biaya effective.

Kita tidak tahu apakah betul manfaat asuransi dari produk avrist ini hanya seharga 500 ribu setahun. Ada tabel manfaat kematian yang kelihatannya cukup besar. Tetapi saya dengar customernya dari awal memang tidak tertarik asuransi dan sudah minta porsi asuransinya kecil saja.

Ada kemungkinan kalau tabel manfaat kematian di kanan itu menyesatkan lagi dan sudah memperhitungkan nilai tunai. Jadi bukan oh kalau meninggal di tahun 20 anda mendapat 8.2 milyar. Yang terjadi, adalah kalau meninggal di tahun 20 anda tetap hanya mendapat 250 juta diatas nilai tunai yang ada.

Itu bisa anda tanyakan sendiri. Setau kita manfaat asuransi ya 250 juta UP, dan itu harganya kalau beli terpisah, hanya 500 ribu pertahun.

Apakah semua estimasi biaya kita betul biaya, atau hanya "tidak bisa diambil dulu", kita juga tidak tahu. Seperti anda lihat, nilai tunai di tahun ke 20 juga berkurang jauh. Kesimpulan kita itu biaya.

Kita mau hitung sampai tahun 90, tetapi, pada tahun tahun akhir, harga asuransi untuk pertanggungan yang sama bisa jadi tidak konstan 500 ribu dan kita tidak punya data.

Yang paling penting, adalah kita tidak tahu seberapa jelas semua biaya itu ditulis. Coba anda tanyakan sendiri.

Ada pertanyaan?